来源于:世界民俗文化网 作者:佚名

一定时期的合并净利润减去优先股股利,除以一定期间母公司发行在外普通股的金额。在复杂权益法下,母公司的净利润、每股收益与合并净利润、合并每股收益相等。合并每股收益的计算与母公司每股收益的计算方法相同。

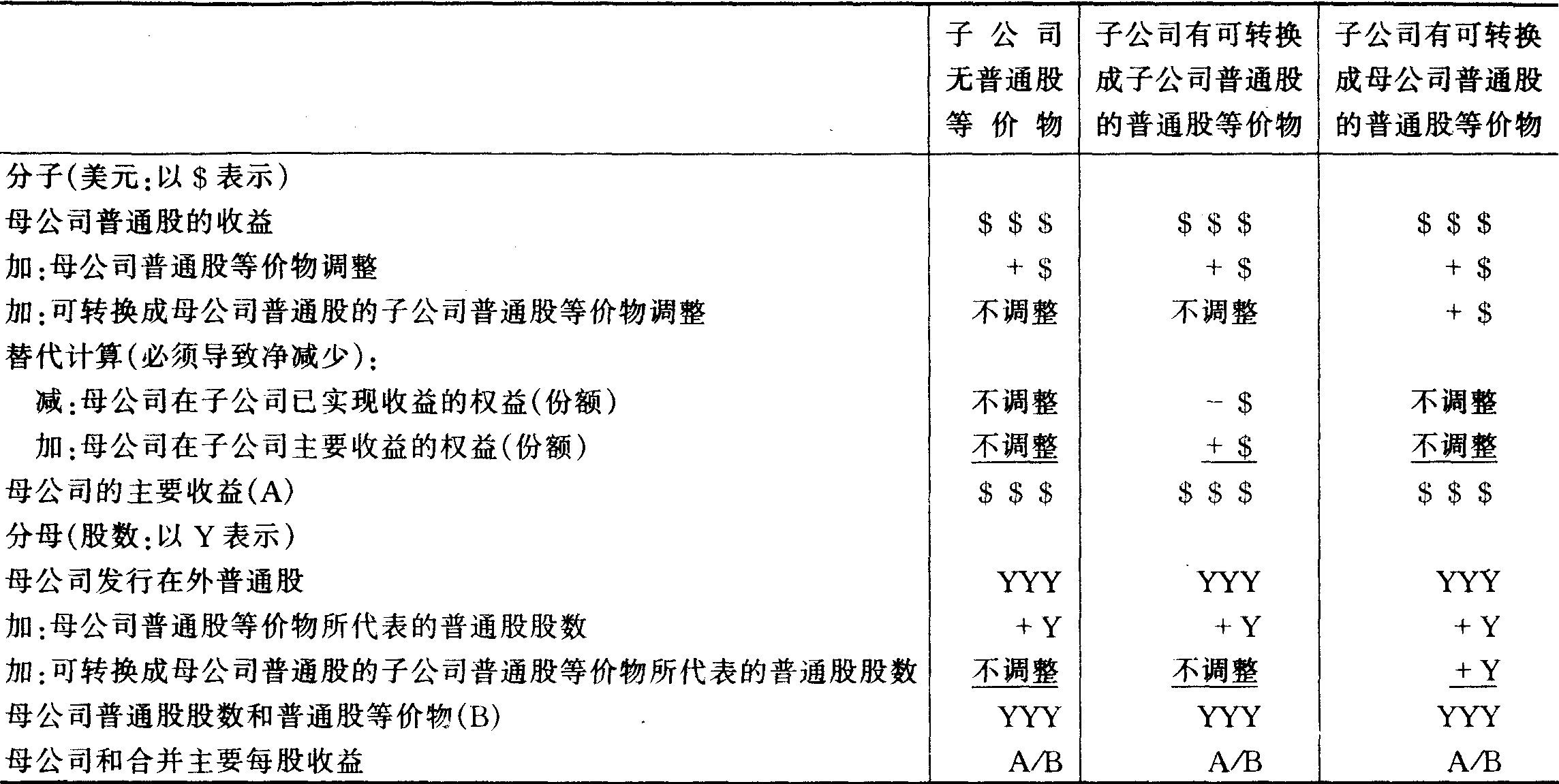

母公司计算每股收益的程序取决于子公司的资本结构。当子公司没有普通股等价物 (commonstock equivalents) 或其他潜在的稀释证券时,计算合并每股收益所运用的程序与计算个别企业每股收益的程序完全相同。但子公司确有普通股等价物及其他发行在外的潜在稀释证券时,计算母公司的主要每股收益 (PEPS) 和充分稀释每股收益(FDEPS),就必须考虑潜在的稀释程度。对母公司每股收益计 ......

上一篇: 子公司权益变动

下一篇: 合并主体的所得税会计

合并每股收益 会计百科 百科知识

诗词鉴赏

百科知识

诗词赏析

宋词赏析

宋词欣赏

农业百科

诗歌赏析

诗词欣赏

老年百科

会计百科

陆游

杨万里

苏轼

苏东坡

四字成语故事

白居易

字谜

诗词歌赋赏析

金融百科

黄庭坚

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。