来源于:世界民俗文化网 作者:佚名

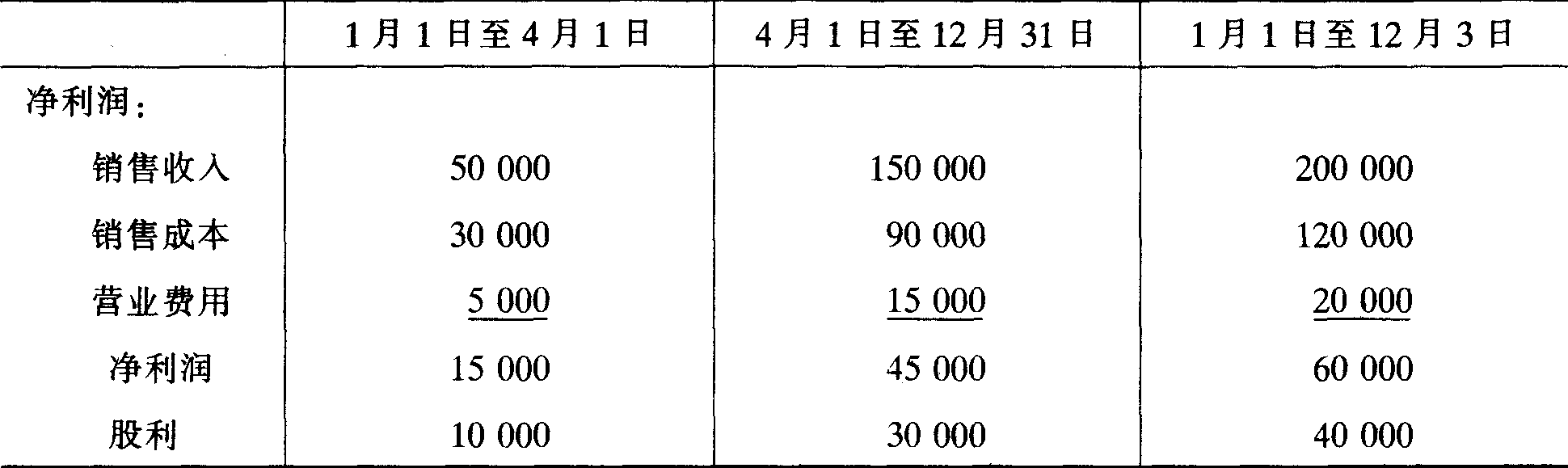

也称购入净利润,母公司在会计年度中的某一时点取得子公司50%以上的股份时,从年初至合并日子公司所实现的利润。母公司在期中购入50%以上的子公司股份,给年末编制合并报表带来了困难。合并前利润是否包含在本期合并利润表上,取决于合并报表编制的方法。

在采用购买法编制合并报表时,合并前利润不是合并净利润的一部分,应从合并净利润中抵消。在合并利润表中可以有两种抵消方法:一是将合并前子公司的销售收入、销售成本和营业费用分别从合并销售收入、合并销售成本和合并营业费用中抵消;二是合并利润表中仍包括子公司全年的销售收入、销售成本和营业费用,但需将合并前利润 ......

上一篇: 交互分配法

下一篇: 合并前股利

合并前利润 会计百科 百科知识

诗词鉴赏

百科知识

诗词赏析

宋词赏析

宋词欣赏

农业百科

诗歌赏析

诗词欣赏

老年百科

会计百科

陆游

杨万里

苏轼

苏东坡

四字成语故事

白居易

字谜

诗词歌赋赏析

金融百科

黄庭坚

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。