来源于:世界民俗文化网 作者:佚名

分次清算时用于测算各合伙人分配顺序并据以计算每次分配合伙企业资产时所采用的一种表式。由于安全付款表在每次分配时要编制一次,手续较为麻烦,而且它不能提供每一合伙人现金分配的顺序及金额的信息,现金分配计划可解决这些问题。

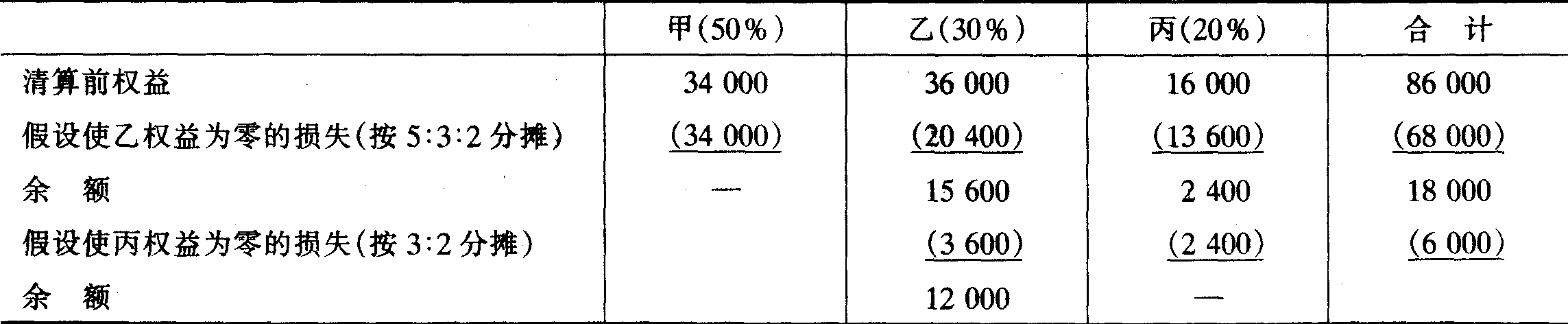

表一: 甲、乙、丙合伙人承担损失能力排序

合伙人权益损益分配比例承担损失潜力承担损失能力排序甲合伙人

乙合伙人

丙合伙人34 000

36 000

16 00050%

30%

20%68 000

120 000

80 0001

3

2

表二: 甲、乙、丙合伙人承担损失表

注:这表示合伙企业的现金在偿付了所有债务后,前12 000元应先分给乙。

表三: 甲、乙、丙合伙人现金分配计划

�

上一篇: 安全付款表

下一篇: 《公司法》

现金分配计划 会计百科 百科知识

诗词鉴赏

百科知识

诗词赏析

宋词赏析

宋词欣赏

农业百科

诗歌赏析

诗词欣赏

老年百科

会计百科

陆游

杨万里

苏轼

苏东坡

四字成语故事

白居易

字谜

诗词歌赋赏析

金融百科

黄庭坚

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。