来源于:世界民俗文化网 作者:佚名

对会计原则、会计估计和报告主体的改变。会计变更是企业因特定环境变化而寻求更有利或更合理的结果所发生的正常现象,如因物价上涨将存货的先进先出法改为后进先出法,因固定资产外部条件变化而重新估计固定资产的使用年限,等等。

会计变更会提高企业会计信息的有用性,但也会影响会计信息的可比性和一致性。即便在会计变更不影响企业现金流量的情况下,仍可能对企业的收益产生重大影响。为此,应当合理记录和反映会计变更对会计信息的影响。

会计变更的种类 会计变更有以下3种情况:

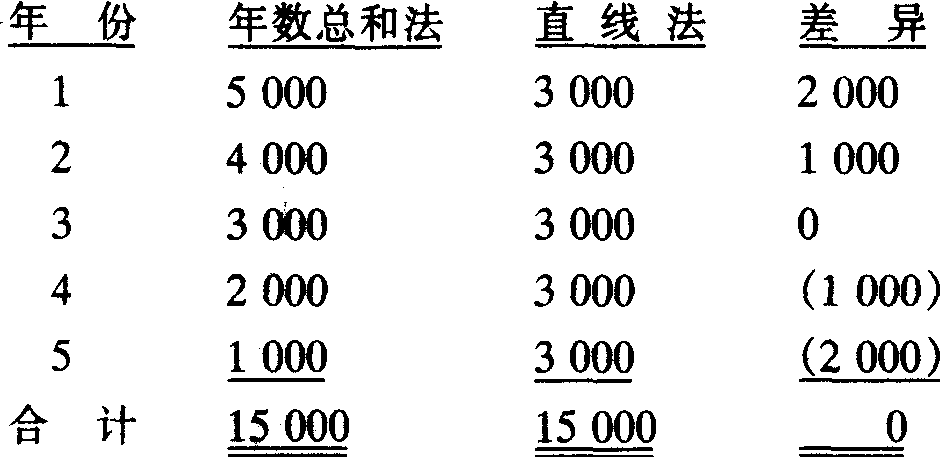

(1)会计原则变更。采用与以前不同的会计原则,如改变存货的计价方法(如先进先出法改为后进先 ......

上一篇: 专项拨款【旧】

下一篇: 财务报告

会计变更 会计百科 百科知识

诗词鉴赏

百科知识

诗词赏析

宋词赏析

宋词欣赏

农业百科

诗歌赏析

诗词欣赏

老年百科

会计百科

陆游

杨万里

苏轼

苏东坡

四字成语故事

白居易

字谜

诗词歌赋赏析

金融百科

黄庭坚

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。