来源于:世界民俗文化网 作者:佚名

成本流动假定之一。假定已销售的每一单位存货的实物和实际成本以及期末存货中每一单位存货的实物和实际成本均可一一认定,即每一单位存货的实物与其成本的流动完完全全一致,则每一单位存货可贴上价格标签。

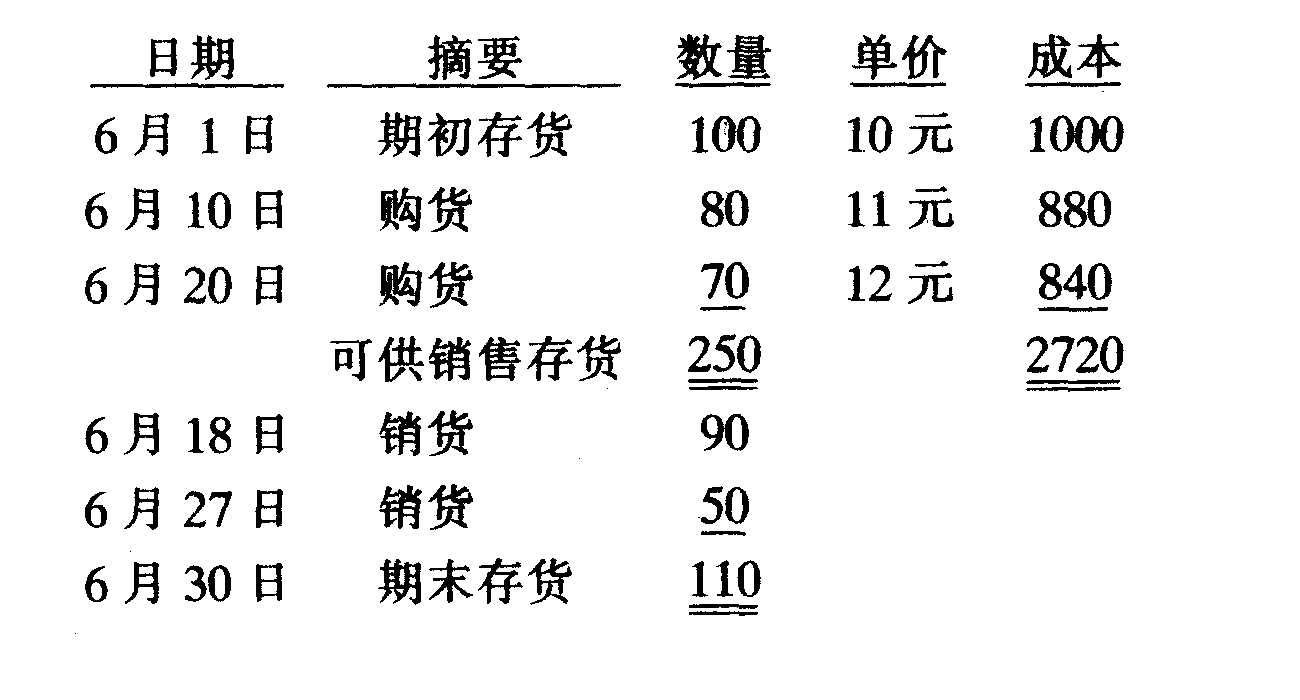

个别认定法既可用于永续盘存制,也可用于实地盘存制,但用于永续盘存制更为恰当。个别认定法的计价结果是最准确的,也最符合配比原则,适用于大宗贵重商品,如汽车,但在多数情形下,存货的实物及其成本是不可能逐个辨认的,即便可以辨认,但随着存货数量的大量增加,使用个别认定法的代价太高。此外,个别认定法也容易使企业操纵利润,假设ABC公司6月份的存货情况为:

......

上一篇: 成本流动假设

下一篇: 先进先出法

个别认定法 会计百科 百科知识

诗词鉴赏

百科知识

诗词赏析

宋词赏析

宋词欣赏

农业百科

诗歌赏析

诗词欣赏

老年百科

会计百科

陆游

杨万里

苏轼

苏东坡

四字成语故事

白居易

字谜

诗词歌赋赏析

金融百科

黄庭坚

【相关文章】

版权声明:文章观点仅代表作者观点,作为参考,不代表本站观点。部分文章来源于网络,如果网站中图片和文字侵犯了您的版权,请联系我们及时删除处理!转载本站内容,请注明转载网址、作者和出处,避免无谓的侵权纠纷。