别看邵一迪今年才大三,但她已经“有不少积蓄了”。

邵一迪的大学坐落在一个地级市,物价水平不高。这让每个月有1500元生活费的她总能有所结余,“每到月底钱包还能剩个七八百元”。除此之外,她利用寒暑假勤工俭学,再加上每年过年收到的压岁钱,到现在,她已经攒了一笔对大学生来说不菲的积蓄。面对这笔积蓄,邵一迪第一次萌发了“闲钱多赚”的念头。

Mob研究院发布的《2021年“韭零后”基民人群洞察报告》显示,2020年新增移动互联网“基民”用户6000万,90后占比近50%。90后、00后年轻人成为“新基民”的主力,深刻影响着基金市场,也呈现出一种新的“投基”模式。

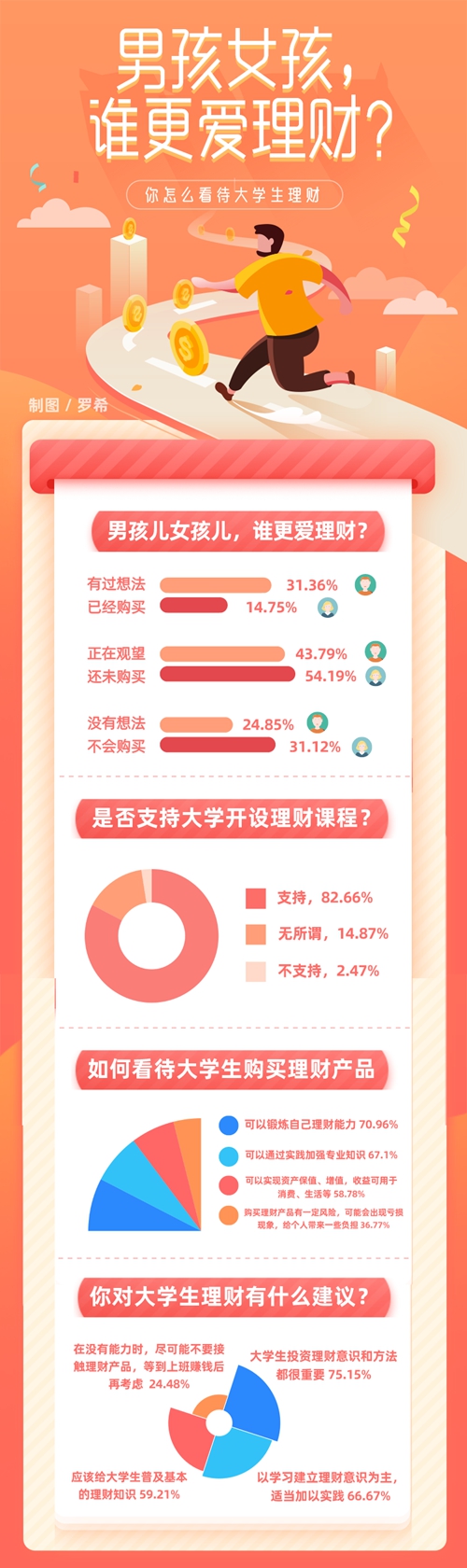

面对新兴的“投基”模式,近日,中青校媒面向全国1863名在校大学生发起问卷调查。调查结果显示,82.66%受访者表示支持大学开设理财课程,2.47%表示反对,另有14.87%表示开不开都可以。

“闲钱多赚”,大学生开启理财新尝试

邵一迪学的不是金融专业,第一次产生理财念头,是无意间在支付软件中看到一条四字广告,“‘闲钱多赚’四个字特别吸引我,觉得完全符合我的现状。”抱着“找到一个让钱生钱办法”的信念,邵一迪开始尝试一份新鲜的理财产品——保险。“我在余额宝放的钱是保险里的三四倍,但是保险理财的收益和余额宝一样多。”在她看来,自己“让钱生钱”的小目标实现了。

有了新尝试后,邵一迪算是入了门。除了保险产品外,她陆续尝试了债券、基金等各种各样的理财产品。对她来说,不同产品的尝试更像一种“升级打怪”的过程。在这个过程中,她也不断学习知识,“不断充电”,从理财小白,到“经历了基场红绿交替的风浪”。

对于四川某高校的周红汝而言,购买理财产品已经成为她生活里不可缺少的一部分。家人给了周红汝一笔钱,专门用于投资,“在家人的带领下,我买了两支股票,加上运气加持,得到了非常可观的收入,这让我第一次感受到了市场强大的力量。”

不过,理财新手们的“试水之旅”并非都是一帆风顺。体验到基金下跌的“阵痛”后,就读于河南一所高校市场营销专业的刘建辉产生了“再也不买”的想法。他曾在手机上收到推荐理财产品的文章或广告,这让他不免有些好奇。了解了一些理财知识、衡量了风险之后,他用一些闲钱购买了基金产品。“大概过了20天,就赔了十分之一。”刚刚燃起的好奇心一下就被浇熄了。不过在他看来,“这也是一次生活体验。”

中青校媒调查发现,受访大学生中19.27%大学生曾有过购买股票、基金、保险等理财产品的经历,51.32%受访者表示有过购买理财产品的想法,但目前还没有行动。此外,29.41%受访者表示并未产生过购买想法。调查结果显示,82.50%受访者理财的资金来源是生活费结余,38.86%为父母资助,兼职、实习获取的收入,奖学金、助学金等学业奖励也是大学生理财资金的主要来源(30.06%)。此外,1.61%大学生以借款形式进行理财投资。

中国政法大学互联网金融法律研究院院长、教授、博士生导师李爱君分析,目前有许多大学生加入理财大军,一方面是因为金融服务模式进行了线上服务创新,服务人群覆盖面广、接受服务的便利性强、金融产品创新普惠化,这让当代大学生有了认识和接受金融服务的机会。此外,现在支付产品和理财产品的融合,让大学生在接受其他金融服务的同时,就很容易接触到各类理财产品。另外,一些大学生的生活费有结余,或者有一些收入,都给大学生带来理财的本金。

在李爱君看来,许多人大学阶段就开始理财的现象,说明我国金融服务普惠性在提高,国民金融意识在增强。“同时它也说明了我国金融业竞争日益激烈,所以大学生虽然是没有资金收入、风险认识不强的群体,却也成为理财服务的对象。”

学习理财渠道“五花八门”,大学生最看重理财产品稳健性

中青校媒调查发现,尽管理财市场日益多元化,大学生接触理财产品的渠道也愈发丰富,但是大学生学习理财知识的渠道却有待健全。调查结果显示,58.62%受访大学生通过媒体平台进行自学,47.72%受访大学生通过课堂、相关讲座进行学习,39.35%受访大学生通过亲朋好友介绍进行学习。另有11.65%受访者表示并没有正规途径进行学习,用“道听途说”来形容自己接触到的理财知识。

下一篇:2021校招大幕拉开:今年就业难不难?有哪些新选择?